连年来,在投资放缓、竞争加重等身分影响下,环保行业资格了发展阵痛期,传统发展模式难认为继。当行业发展干预“下半场”,行业章程重塑和企业解围并进。

在底层逻辑转换的配景下,惟一那些主动融入新发展阵势,通过捏续的改进和执行为自身业务的捏续发展提供有劲维持的公司,才智够凸起重围。比如前不久发布中期功绩的金矿危废资源龙头——鸿承环保科技(2265.HK,以下简称“鸿承环保”)。

一、营收利润双增长,业务结构赢得进一步优化

财报披露,2024年上半年,公司杀青总收入约为1.05亿元(单元:东说念主民币,下同),同比大幅增长113.6%。公司在财报中解释,收入的高潮成绩于公司在商场上的竞争力和业务拓展才智的增强。毛利约为5190万元,同比增长约66.9%。

两大中枢数据均取得了双位数以上的增长,尤其是盈利方面的大幅提增值得兴趣。陈述期内,鸿承环保的净利润同比大增约94.3%达到2040万元。

聚焦到公司自己,这主要源于鸿承环保在面对外部环境不祥情味的配景下,专注优化业务结构,通过工夫冲破和产业链蔓延股东新表情握住落地,从而带来的价值开释。

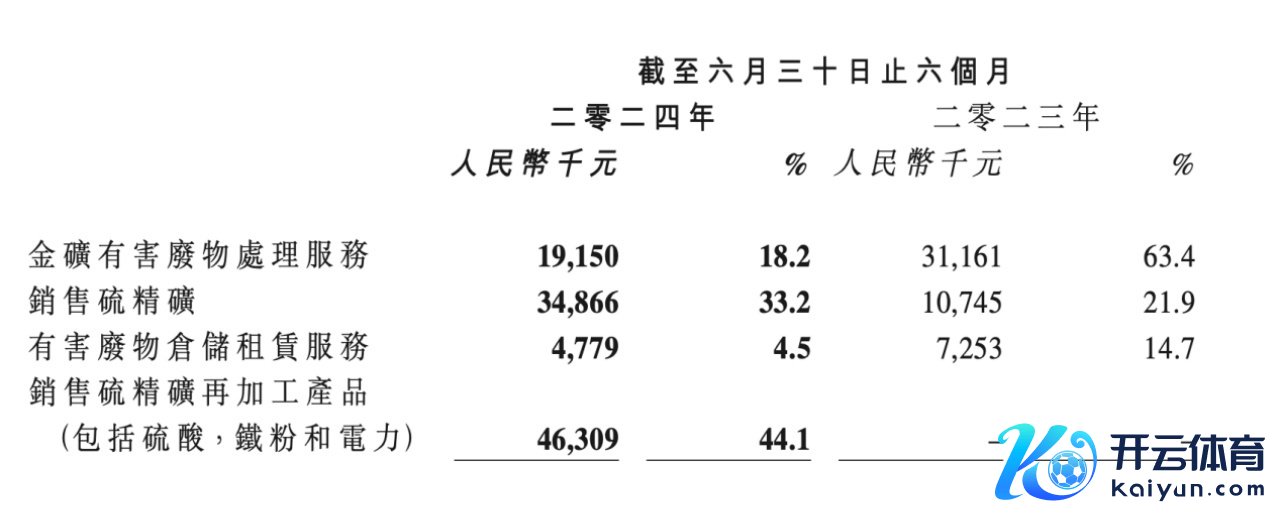

当今,公司还是造成了以“金矿危废处分+销售硫精矿及再生品”为主导的多元业务阵势。其中,成绩于客岁初始出产运营的硫酸出产线,公司的新业务硫精矿再生品销售收入达到4630.9万元,占总收入约为44%。此外,鸿承环保销售硫精矿收入大幅高潮224%达到3486.6万元。

图片开首:公司财报

从公司各项业务的占比来看,公司的业务结构趋于健康,抗风险才智赢得进一步进步。这在这次的财报中也得以体现,不错看到,硫精矿及再生品业务的强势融会,有用对消了金矿无益废料处分业务可能出现的波动,确保了合座收入捏续褂讪高潮的精采趋势。由此看来,公司在居品多元化和资源详细运用方面取得突脱手,稳步走向高质料成长的说念路。

二、静待多元化布局价值开释,成长性进一步考据

站在恒久视线,鸿承环保是否是环保产业内恒久价值投资的个股标准?还得从公司的成长性分析中寻找谜底。

从行业角度启航。危废处分行业具有较高的准初学槛,工夫、产能等方面的专科壁垒尤为明显。在这一规模中,黄金危废处分和再生资源居品当作当中具有上风的细分商场,赛说念中的龙头大概保捏褂讪且优异的盈利才智。鸿承环保连年来的正经盈利水平即是这一阵势的有劲评释。

尽管当今金矿废料处分行业商场范围不大,在“碳中庸”倡导指挥下,恒久来看行业有望赢得捏续扩容。刻下,行业合座呈现散、弱、小的竞争阵势,在环保模范日益严格的配景下,逾期产能被淘汰,行业围聚度进一步进步。鸿承环保基于其自己的龙头地位,也将迎来更详情的成长。

聚焦到公司自己,就会发现公司各个业务的增长逻辑王人较为明晰。

领先从金矿危废处分板块来看,公司的区位上风(山东烟台是群众知名的黄金富矿区),以及与当地顶尖矿业公司建立的恒久褂讪的客户关连,为鸿承环保的功绩奠定了坚实的基础。同期,沟通到好意思联储的降息预期在一定经过上提振了黄金当作避险财富的引诱力,带动其需求进一步增长。在此配景下,公司在商场中的议价才智有望捏续增强,从而杀青业务量和居品价钱的双重增长。

再从硫精矿相等在加工居品板块来看,当作轮回经济的积极践行者,公司围绕“发展轮回经济、打造环保企业”的发展理念,制定了一系列计谋野心,杀青了产业链的蔓延和完善。公司新动力材料一体化表情等表情的落地,不仅杀青了资源的高效运用和居品多元化,也为绿色矿山成立提供了支捏。伴跟着公司明天更多表情的落地投产,将助力其业务体量站上新台阶。

三、结语

要而言之,尽管外部环境充满挑战,像鸿承环保这么的行业杰出人物依然保捏了正经的筹画态势和超卓的盈利融会,其在行业中的进时势位和营业模式握住得到执行的考试。

此外,需要强调的是,刻下鸿承环保的市值仅为8.3亿港元。在笔者看来,这内部存在功绩和估值的双重折价。

功绩方面,在夙昔两年,面对复杂的外洋环境冲击,访佛危废行业净重愈发锐利及供需结构失衡,公司筹画濒临极地面挑战。从本次功绩来看,鸿承环保还是重回营收上行通说念。若按照此前20%的净利率水温雅刻下营收水平野心,公司的利润至少有一倍以上的增漫空间。

估值方面,受制于港股合座流动性不及,鸿承环保刻下价值处于较低位置。跟着好意思联储开启降息周期,港股水位的抬升将大大缓解这一问题。

要而言之,鸿承环保凭借其行业龙头低位,以及在“碳中庸”趋势下的明确增长旅途,其功绩增长和估值进步的后劲均辞让冷落。跟着商场环境的迟缓改善和公司功绩的捏续考据,鸿承环保的投资价值有望得到商场的重新评估和招供。